Lo pernah nggak sih, ngalamin momen pas checkout di e-commerce, liat pilihan “Bayar Nanti” atau “Cicil 0%”, trus tanpa berpikir panjang lo pencet? Iya, kan? Rasanya kayak gratis, kayak nggak ada beban. Apalagi nominalnya kecil-kecil, cuma Rp50 ribu, Rp100 ribu, nggak kerasa.

Tapi coba lo hitung. Berapa banyak “cicilan kecil” yang lo punya sekarang? Dari beli baju, tas, makanan, sampe tiket konser. Semuanya tercecer di berbagai aplikasi BNPL (Buy Now Pay Later) kayak GoPay Later, Shopee PayLater, Kredivo, Traveloka PayLater, dan lainnya.

Nah, selamat! Lo mungkin punya phantom debt—utang hantu. Utang yang nggak kelihatan sekarang, nggak masuk hitungan credit score lo, tapi suatu hari bakal muncul dan bisa menghancurkan rencana finansial lo.

Bukan Sekadar Utang ‘Hantu’, Tapi ‘Bom Waktu’

Gue jelasin pelan-pelan. BNPL itu skemanya beda sama kartu kredit. Di kartu kredit, semua tagihan lo tercatat rapi di SLIK OJK (dulu BI Checking). Setiap bulan, bank laporin berapa limit lo, berapa pemakaian lo, dan berapa kolektibilitas (kelancaran bayar) lo.

BNPL? Banyak yang belum terintegrasi penuh dengan sistem pelaporan kredit nasional. Setidaknya, belum semuanya. Jadi, selama lo bayar lancar, utang-utang kecil ini nggak kelihatan di radar. Lo bisa punya total cicilan Rp5 juta di tiga aplikasi berbeda, tapi secara resmi di mata bank, lo kelihatan “bersih”.

Masalahnya? Itu cuma soal waktu.

Otoritas Jasa Keuangan (OJK) dan penyelenggara BNPL sekarang lagi gencar integrasi data. Gojek (GoPay Later) dan Shopee (SPayLater) udah mulai terdaftar dan diawasi OJK . Artinya, data pembayaran lo suatu hari bakal masuk ke sistem. Dan saat itu tiba, semua “utang hantu” itu akan muncul sekaligus.

Bayangin lo lagi asyik ngajuin KPR rumah pertama. Bank minta SLIK OJK. Eh, di situ keluar total kewajiban lo Rp25 juta dari berbagai BNPL yang selama ini nggak lo anggap utang. Cicilan rumah lo ditolak, atau plafonnya dipangkas drastis. Ngenes, kan?

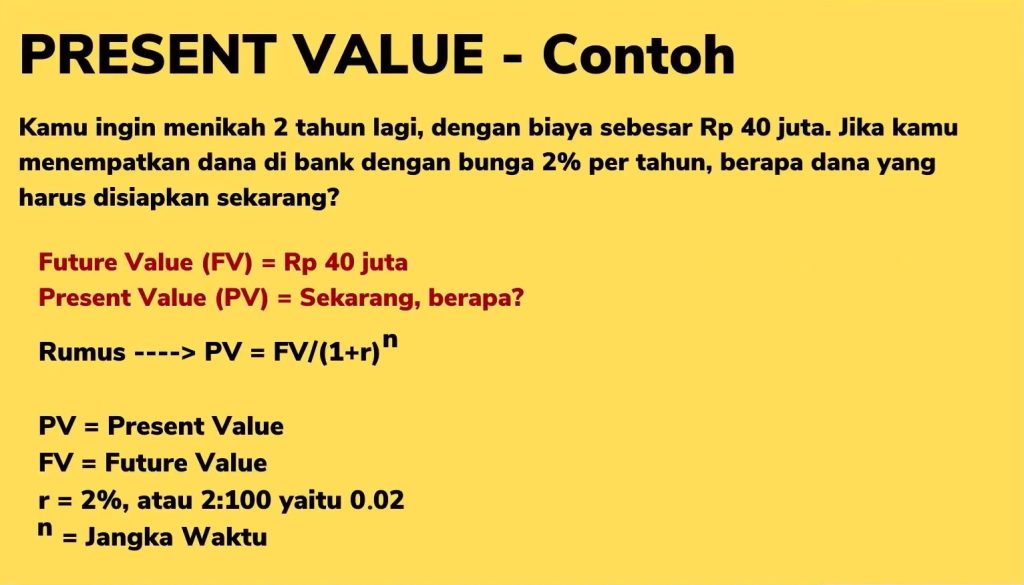

Present Value: Ngitung Utang yang Nggak Kelihatan

Nah, biar lo nggak kaget di kemudian hari, ada konsep finansial yang bisa lo pake: present value. Sederhananya, ini cara buat ngitung nilai sekarang dari semua kewajiban masa depan lo.

Rumus present value (PV) buat utang cicilan itu sebenarnya simpel:

PV = PMT × [1 – (1 + r)^-n] / r

Di mana:

- PV = Present Value (nilai utang sekarang)

- PMT = Jumlah cicilan per bulan

- r = Suku bunga per bulan (kalau bunga 0% ya r=0)

- n = Jumlah bulan cicilan

Tapi buat penggunaan sehari-hari, lo nggak perlu ribet-ribet kalkulator. Intinya: jumlahin semua kewajiban lo di masa depan, terus bawa ke nilai sekarang.

Contoh simpel:

- Lo punya cicilan di Aplikasi A: Rp200 ribu/bulan, sisa 3 bulan.

- Lo punya cicilan di Aplikasi B: Rp150 ribu/bulan, sisa 6 bulan.

- Lo punya cicilan di Aplikasi C: Rp100 ribu/bulan, sisa 12 bulan.

Total kewajiban masa depan lo = (200k×3) + (150k×6) + (100k×12) = Rp600k + Rp900k + Rp1,2jt = Rp2,7 juta.

Itu nilai sekarang utang lo. Mungkin kecil, tapi coba kalikan dengan jumlah aplikasi dan frekuensi belanja. Bisa tembus puluhan juta.

Tiga Studi Kasus: Korban Phantom Debt

Gue kasih tiga contoh nyata (dengan nama samaran) dari mereka yang kena batunya.

1. Dinda, Karyawan Swasta yang Gagal Dapat KPR

Dinda (28 tahun) kerja di perusahaan swasta dengan gaji Rp12 juta per bulan. Dia merasa keuangan sehat, nggak punya utang. Tiap bulan, dia rutin bayar cicilan SPayLater, GoPay Later, dan Kredivo. Tapi dia anggap itu “bukan utang”, cuma “cicilan bulanan” kayak listrik.

Pas ngajuin KPR rumah pertama, bank minta SLIK OJK. Di situ keluar total kewajiban Dinda Rp18,7 juta dari berbagai BNPL. Padahal menurut catatan pribadinya, dia cuma punya kewajiban sekitar Rp8 juta. Ternyata, ada akumulasi dari cicilan-cicilan kecil yang lupa dicatat, plus denda keterlambatan yang nggak disadari.

Hasilnya? KPR ditolak. Bank bilang rasio utang terhadap pendapatan (Debt to Income Ratio) Dinda kelewat tinggi. Dia harus nunggu 6 bulan sambil melunasi semua BNPL dan membersihkan nama di SLIK.

2. Rizky, Freelancer yang Kaget Pas Ngajuin Pinjaman Modal Usaha

Rizky (32 tahun) freelancer desainer grafis. Omzetnya lumayan, Rp15-20 juta per bulan. Dia sering pake BNPL buat beli peralatan desain: laptop, monitor, software, langganan cloud. Semua dicicil 0% di berbagai platform.

Pas butuh modal usaha Rp50 juta buat buka studio, dia ngajuin pinjaman ke bank. Bank minta laporan SLIK. Di situ, muncul total kewajiban Rizky Rp31 juta dari 8 aplikasi BNPL berbeda. Beberapa di antaranya udah lunas, tapi masih tercatat karena data belum di-update.

Akibatnya, pinjaman cuma disetujui Rp30 juta—lebih kecil dari yang dia butuhin. Rizky nyesel, “Gue kira selama bayar tepat waktu, nggak masalah. Ternyata tetap dicatat sebagai kewajiban.”

3. Maya, Mahasiswa yang Nggak Lolos Screening Karyawan

Maya (22 tahun) baru lulus kuliah dan dapet panggilan kerja di perusahaan fintech ternama. Prosesnya lancar sampai tahap akhir, termasuk background check dan BI Checking.

Ternyata, perusahaan itu punya kebijakan screening keuangan buat calon karyawan di posisi tertentu (terutama yang terkait finansial). Mereka minta izin buat ngecek SLIK OJK. Di situ, Maya punya catatan: kolektibilitas macet di salah satu BNPL karena telat bayar 3 bulan (lupa, pindah dompet, kartu berganti). Nilainya cuma Rp750 ribu, tapi statusnya “macet”.

Hasilnya? Maya gagal di tahap akhir. HR bilang, “Kami butuh karyawan dengan rekam jejak keuangan yang bersih.” Maya nangis. Rp750 ribu menghancurkan mimpi kerja di perusahaan impian.

Data: Seberapa Besar Phantom Debt di Indonesia?

Data dari OJK per Februari 2025 nyatet, outstanding pembiayaan BNPL di Indonesia tembus Rp34,87 triliun . Itu naik 23,15% dari tahun sebelumnya. Dan yang bikin miris, tingkat kredit macet (Non Performing Loan/NPL) BNPL juga naik jadi 3,59%—di atas ambang batas aman 3% .

Artinya, makin banyak orang yang nunggak bayar BNPL. Dan tunggakan itu bakal tercatat di sistem suatu hari nanti.

Survei dari KIC (Kolaborasi Riset Independen) nunjukkin, 42% pengguna BNPL nggak mencatat pengeluaran mereka secara rutin . Mereka cuma inget “pokoknya bayar tiap bulan”, tapi nggak tahu total kewajiban keseluruhan. Ini bom waktu.

3 Kesalahan Fatal yang Sering Dilakukan Pengguna BNPL (Common Mistakes)

Nah, ini penting. Catat baik-baik.

1. Menganggap Cicilan 0% Itu “Gratis”

Ini jebakan terbesar. Lo lihat “Cicil 0%”, lo pikir nggak ada biaya tambahan. Tapi lo lupa: itu tetap utang. Itu tetap kewajiban yang harus lo bayar. Nggak ada yang gratis di dunia ini. Setiap cicilan adalah komitmen finansial yang mengurangi daya beli lo di masa depan.

2. Nggak Pernah Nyatet Total Kewajiban

Lo mungkin hafal tanggal bayar tiap aplikasi. Tapi lo nggak tahu total keseluruhan utang lo. Coba sekarang buka semua aplikasi BNPL lo, catat sisa cicilan dan sisa bulan. Jumlahin. Lo mungkin kaget sendiri.

3. Anggap Remeh Dampak ke Credit Score

Lo pikir, “Ah, yang penting gue bayar tepat waktu.” Tapi inget, data ini bakal masuk ke sistem. Bank dan lembaga keuangan lain bakal lihat: berapa total kewajiban lo, berapa rasio utang lo, dan yang paling penting: apakah lo punya riwayat telat bayar? Telat bayar sekecil apapun, kalau tercatat, bisa jadi noda hitam.

Tips Praktis Buat Lo yang Mau Selamat (Actionable Tips)

Oke, lo udah tau risikonya. Sekarang gimana caranya?

1. Buat Catatan Utang Bulanan

Ini langkah paling simpel tapi paling powerful. Setiap awal bulan, buka semua aplikasi BNPL lo. Catat:

- Nama aplikasi

- Sisa cicilan per bulan

- Sisa bulan

- Tanggal jatuh tempo

Bisa pake Excel, Google Sheets, atau aplikasi catatan keuangan kayak Money Lover atau BukuKas. Minimal, lo tahu persis berapa kewajiban lo tiap bulan.

2. Hitung Rasio Utang terhadap Pendapatan

Aturan umum: total cicilan per bulan (termasuk BNPL) idealnya nggak lebih dari 30% pendapatan lo . Kalau lo punya gaji Rp5 juta, total cicilan maksimal Rp1,5 juta. Kalau lebih, lo masuk zona bahaya.

Coba hitung sekarang. Jumlahin semua cicilan BNPL lo. Bandingin sama pendapatan bulanan. Masih aman?

3. Jangan Ambil Cicilan Baru Sebelum yang Lama Lunas

Ini godaan terbesar. Lo liat diskon, pengen beli, terus ambil cicilan baru, padahal yang lama masih ada. Ujung-ujungnya, lo punya 5-6 cicilan sekaligus. Daripada gitu, mending nabung dulu, baru beli cash. Atau terapkan prinsip: satu masuk, satu keluar. Lunasi yang lama dulu, baru ambil yang baru.

4. Setel Autodebet, Tapi Pantau Saldo

Autodebet itu praktis, tapi bisa bahaya kalau saldo lo kosong. Lo bisa kena denda dan telat bayar tanpa sadar. Jadi, kalau pake autodebet, pastikan:

- Saldo selalu cukup H-1 jatuh tempo.

- Lo punya notifikasi (WhatsApp atau email) tiap ada transaksi.

- Lo cek berkala, jangan cuma pasok terus lupa.

5. Minta Laporan SLIK OJK Setahun Sekali

Lo berhak minta laporan SLIK OJK (sekarang iDeb) gratis setahun sekali. Caranya:

- Download aplikasi iDeb (punya OJK).

- Registrasi pakai KTP dan NPWP.

- Minta laporan.

Di situ lo bisa lihat semua kewajiban lo yang tercatat di sistem resmi. Kalau ada yang salah, lo bisa langsung klarifikasi. Jangan nunggu pas mau ngajuin kredit.

6. Hitung Present Value Utang Lo Secara Berkala

Gunakan rumus simpel yang gue kasih di atas, atau pake kalkulator online. Hitung total nilai sekarang dari semua cicilan BNPL lo. Tulis di sticky note, tempel di dinding. Itu pengingat visual bahwa lo punya kewajiban yang harus dilunasi.

Kesimpulan: Ghost Debt Itu Nyata

Phantom debt bukan mitos. Dia nyata, dan dia lagi mengintai generasi muda yang terbiasa hidup dengan cicilan kecil tanpa sadar. BNPL itu alat yang berguna kalau dipake bijak. Tapi kalau lo anggap remeh, dia bisa jadi bom waktu yang meledak pas lo lagi butuh dana besar buat rumah, mobil, atau modal usaha.

Kuncinya ada di kesadaran dan pencatatan. Lo nggak perlu jadi ahli keuangan buat ngerti ini. Cukup rajin nyatet, disiplin bayar, dan nggak serakah ambil cicilan baru.

Seperti kata pepatah: “Utang kecil yang tidak dicatat, bisa jadi masalah besar yang tidak terduga.”

Lo udah punya catatan utang bulan ini? Atau masih pura-pura buta?